- 联系电话:400-658-0379 点击拨打订购电话

-

Language

- 官方微博

-

手机平台

原标题:迈瑞医疗(300760.SZ):三季报盈利稳健,全球化酝酿新引擎

近期,医疗器械龙头迈瑞医疗发布三季报业绩情况。总的来看,在外部经济动荡中,全球常规业务持续复苏,国内医疗新基建大力展开,公司交出了一份不错的成绩单。

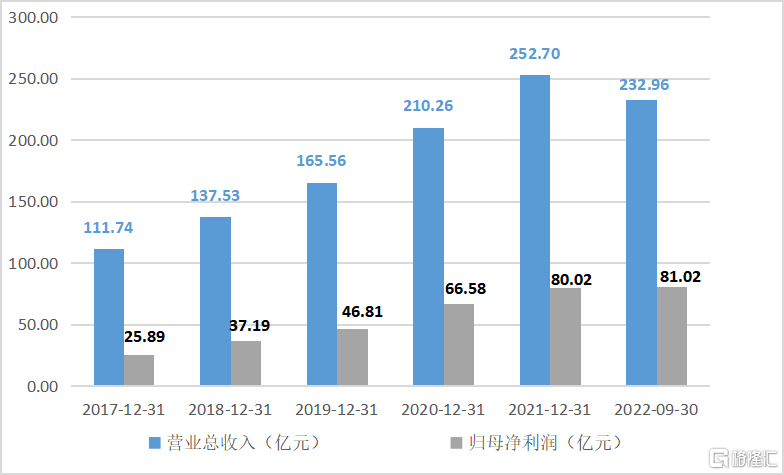

从财务状况上来看,受到医疗新基建贡献增量,公司前三季度盈利表现稳健增长。依据公司公告显示,2022年前三季度公司营业收入232.96亿元,同比增长20.13%;归母净利润81.02亿元,同比增长21.60%;归母扣非净利润80.04亿元,同比增长22.30%。此外,2022前三季度公司继续加大创新研发,研发投入22.8亿元,同比增长27.40%。

随着今年三季度国内疫情有所缓解,常规业务环比改善显著。2022第三季度公司营业收入79.40亿元,同比增长20.07%;归母净利润28.15亿元,同比增长21.40%;扣非归母净利润27.57亿元,同比增长23.35%。

具体来看,体外诊断板块受益于海外常规试剂业务的完全复苏和重磅仪器的亮眼装机表现,业务增长迅速,其中化学发光引领增长。在医学影像板块中,全新高端超声R系列和全新中高端超声I系列迅速上量,实现海内外高端客户群的突破。在生命信息与支持板块中,公司通过国内医疗新基建和海外高端突破的持续推进,业务增长稳健,增速逐季度环比提升,其中新兴业务领域微创外科业务更是翻倍增长。

对于营收上百亿的大体量医疗器械企业而言,盈利增速依旧能持续保持20%以上,原因离不开公司的长远战略发展布局。对于迈瑞医疗而言,公司在发展初期就率先提出的全球化战略布局,彼时其新增长极已然显现。

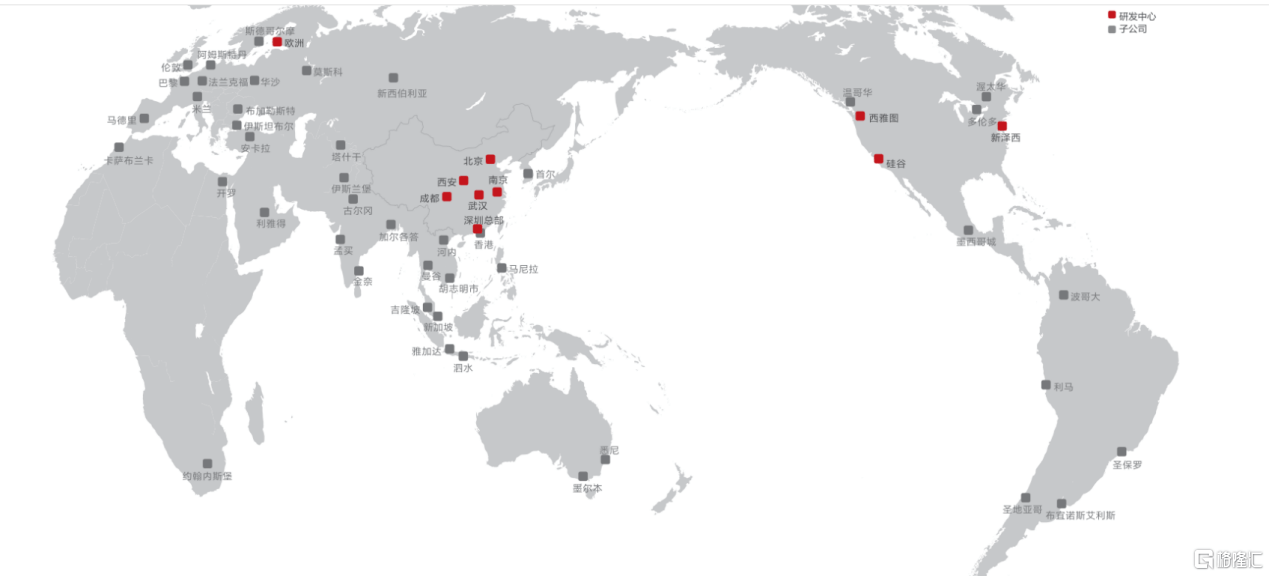

历经21年的出海经验,迈瑞医疗已经成长为全球领先的医疗器械以及解决方案供应商,产品和解决方案已确定进入190多个国家和地区。公司总部设在中国深圳,在北美、欧洲、亚洲、非洲、拉美等地区的约40个国家设有53家境外子公司;在国内设有22家子公司、30余家分支机构。此外,公司已建立起基于全球资源配置的研发创新平台,设有十大研发中心,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西、美国西雅图和欧洲,形成了庞大的全球化研发、营销及服务网络。

其中,在国内市场公司已实现从中低端到高端、从科室到全院的整体化、集成化解决方案,覆盖99%以上三甲医院,并在多条业务线,国产加速替代效应显现。

在海外市场,公司在高端突破客户群体的表现优异。自新冠疫情以来,全球医疗新基建加速。在后疫情时代,迈瑞医疗更是通过了高端市场的检验,不断打磨产品和服务,牢牢抓住机遇,在监护、检验、超声产品和整体解决方案进入更多高端医院、集团医院以及大型连锁实验室。即使在医疗技术门槛最高、技术法规最为严格的美国,公司产品已覆盖近八成的IDN医联体。

从数据上来看,在继2020年实现超过700家空白高端医院突破后,2021年公司仅统计欧洲和发展中国家市场就已新增超过700家全新高端客户群突破,2022上半年更是在国际市场突破超过400家全新高端客户,其他的还有接近400家已有高端客户实现横向突破。伴随着新增高端客户群体不断的提高,公司可信赖、高质量的品牌形象成功树立,也为后续更多产品渗透提供机会。

与此同时,在发展中国家地区,迈瑞医疗同样具有竞争优势,有望开启新增长引擎。2020年以来,全世界疫情肆虐,发展中国家由于医疗资源的紧缺,面临医疗挤兑的现象尤为严重。发展中国家面临着来自疫情没办法得到控制与经济下行的双重压力,在此背景下,公司从之前的单一产品推广逐步拓展到整体解决方案推广,并将三条主产线打通、形成合力,其产品超高的性价比的优势进一步凸显,业绩增长因素持续加速。

从数据上来看,在发展中国家地区,公司在一带一路沿线余个子公司,助力提升当地医疗水平。继2020年公司在发展中国家突破超过300家全新高端客户以及近300家已有高端客户实现了横向突破后,2021年公司进一步在发展中市场国家突破超过600家全新高端客户,实现450家高端客户的横向突破。2022上半年,公司更是凭借优良口碑突破了超过300家全新高端客户,近300家已有高端客户实现横向突破。

长远来看,公司有望凭借在中国这个全球最大的发展中国家的成功经验,在全球其他发展中国家地区快速进行渠道铺设,抢占这一增长潜力更大的市场。未来,发展中国家市场有望接棒国内成为公司新的长期增长驱动力。

在全球经济面临风险、政府财政压力加剧的背景下,迈瑞医疗超高的性价比的产品的优点叠加上全球化的战略布局,使得公司在国际市场上正在迎来更好的发展机遇。对于欧美等成熟市场,迈瑞医疗的产品不停地改进革新迭代,向上突破高端甚至超高端领域,深入探索积累先进经验,从而能够反哺国内市场。而对于发展中国家市场,迈瑞医疗超高的性价比的产品更是迎来医疗新基建的土壤,增量发展空间更广,值得期待。返回搜狐,查看更加多